في هذه المقالة من هذه الدورة سنتعرف علي الفرق بين اوراق القبض واوراق الدفع، وكيفية معالجتها الحسابية.

في هذه المقالة من هذه الدورة سنتعرف علي الفرق بين اوراق القبض واوراق الدفع، وكيفية معالجتها الحسابية.

نظرية القيد المزدوج: ن الهدف الهام للمحاسبة المالية في ايصال المعلومات المالية إلى الأطراف المتعددة التي تتطلع إلى الاستفادة من هذه المعلومات، وللوصول لهذا الهدف علي المحاسب العديد من الإجراءات والمراحل المتتابعة، وقد تعارف المحاسبون على تسمية هذه المراحل بالدورة المحاسبية Accounting Circle خطوات و مراحل الدورة المحاسبية 1- تحليل العمليات المالية من واقع المستندات والوثائق إلى…

المدين والدائن: لكتابة مبلغ في الحساب المالي للشركة لإظهار زيادة في الأموال التي تدين بها الشركة أو انخفاض في قيمة أصولها

التحديد يتم بناءاً على طبيعة الحساب فالأصول مدينه بطبيعتها وتصبح مدينة بالزياده ودائنة بالنقص والخصوم دائنة بطبيعتها تصبح دائنة بالزياده ومدينة بالنقص .

وأيضاً يمكن حسابها بطريقة أخرى زيادة الموارد مدينه أما نقصها ديون أو دائن .

السند هو صك يكون له علاقة ثلاثيه الأطراف أو ثنائيه هم مستفيد (يكون بإسمه الصك ) وساحب ( الشخص الطبيعي او المنشأه أو الفرد مصدر السند ) ومسحوب عليه (طرف ثالث أو بنك أو منشأه ماليه أو حتى فرد ) لذلك فان السند في القانون التجاري يشبه وصل الامانه أما الوديعه فهي مبلغ مالي يتم إيداعه بأحد البنوك من أجل الحصول على عائده سواء بسيطه أو مركبه ويشترط لسحبها إبلاغ البنك قبلها بفتره معينة لإدارة موارده وتسييل بعض أصوله أو تدبير الأموال اللازمه للسداد لإنه في الغالب ما يتم إستثمارها في أصول أخرى قد تكون أقل سيوله من النقديه وما في حكمها ويحتاج البنك لفتره لتسييل تلك الأصول أو تدبير الأموال من خلال ودائع عملاء جدد .

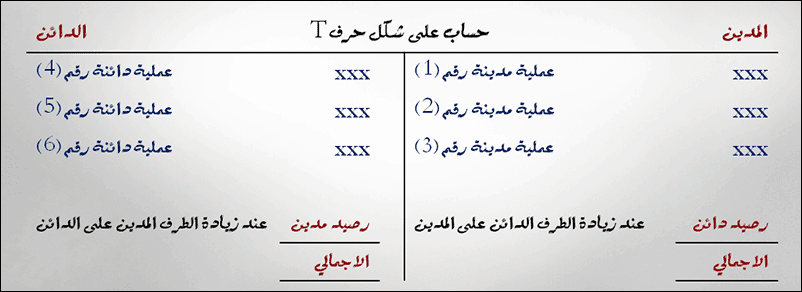

مصطلح المدين والدائن يستخدم للدلالة على الاتجاه فقط ، سواء كان في الطرف الأيمن أو الطرف الأيسر. لشرح الدلالة على الاتجاه سنقوم باستخدام الحساب على شكل حرف T وهو كالتالي:

نلاحظ أن هذا الحساب يأخذ طرفين ، طرف أيمن تسجل فيه العمليات المدينة ، وطرف أيسر تسجل فيه العمليات الدائنة.

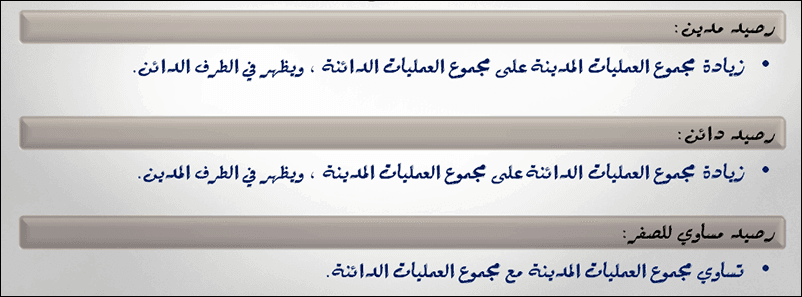

عندما يزيد مجموع العمليات المدينة على مجموع العمليات الدائنة ينتج لدينا رصيد مدين يظهر على الطرف الأيسر أو الدائن ليكون لدينا توازن بين طرفي الحساب ، وعندما يزيد مجموع العمليات الدائنة على مجموع العمليات المدينة يظهر لدينا رصيد دائن يظهر على الطرف الأيمن أو المدين ليكون لدينا توازن بين طرفي الحساب ، بينما عند تساوي إجمالي العمليات المدينة مع إجمالي العمليات الدائنة يظهر لدينا رصيد مساوي للصفر.

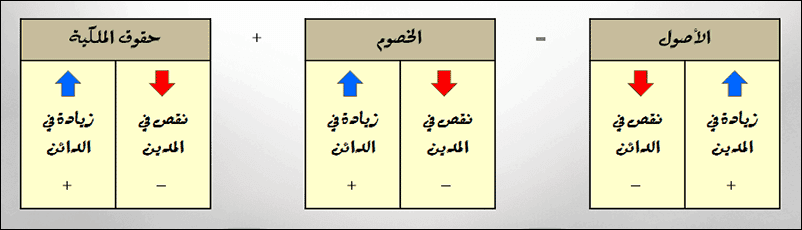

في الحقيقة إن طبيعة الحساب هي من تحدد طرف الزيادة أو طرف النقصان سواء في الطرف المدين أو الدائن ، ولنفهم مفهوم طبيعة الحساب يجب أن نتذكر دائماً المعادلة المحاسبية الرائعة على الشكل التالي:

الأصول = الخصوم + حقوق الملكية

كل ما هو على يمين المعادلة المحاسبية هو حسابات ذات طبيعة مدينة ، وكل ما هو على الطرف الأيسر هو حسابات ذات طبيعة دائنة. ولذلك نلخص أن الأصول هي حسابات ذات طبيعة مدينة ، بينما الخصوم وحقوق الملكية هي حسابات ذات طبيعة دائنة.

الحسابات ذات الطبيعة المدينة تزيد في الطرف الأيمن (المدين) وتنقص في الطرف الأيسر (الدائن) مثل الأصول ، بينما الحسابات ذات الطبيعة الدائنة تزيد في الأيسر (الدائن) وتنقص في الطرف الأيمن (المدين) مثل الخصوم وحقوق الملكية.

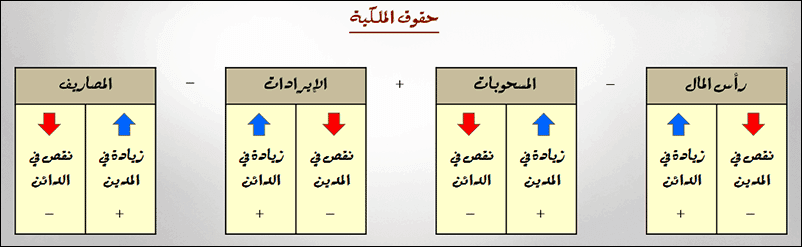

بالنسبة لحقوق الملكية يجب الأخذ بعين الاعتبار جميع العمليات التي تؤثر عليها من استثمارات الملاك في رأس المال والمسحوبات الشخصية والإيرادات والمصروفات كما يلي:

استثمارات الملاك في رأس المال والإيرادات تزيد من حقوق الملكية فهي بالتالي ذات طبيعة دائنة تزيد في الطرف الدائن وتنقص في الطرف المدين ، بينما المسحوبات الشخصية الومصروفات تنقص من حقوق الملكية فهي بالتالي ذات طبيعة مدينة تزيد في الطرف المدين وتنقص في الطرف الدائن.

ولتلخيص طبيعة الحسابات ينتج لدينا الجدول التالي:

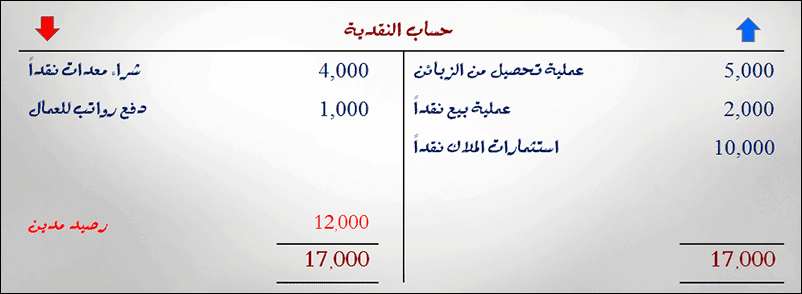

مثال على حساب ذو طبيعة مدينة (حساب الصندوق):

حساب الصندوق هو من حسابات الأصول ذات الطبيعة المدينة التي تزيد في الطرف المدين وتنقص في الطرف الدائن. فنلاحظ في المثال زيادة الصندوق في كل من عملية التحصيل من الزبائن وعملية البيع النقدي وعملية استثمارات الملاك نقداً وهو ما ظهر في الطرف المدين. بينما في المقابل نقص الصندوق في كل من عملية شراء المعدات نقداً وعملية دفع رواتب العمال وهو ما ظهر في الطرف الدائن. رصيد الحساب هو 12,000 مدين نتيجة لزيادة مجموع العمليات المدينة على مجموع العمليات الدائنة ظهر على الطرف الدائن أو الأيسر ليصبح لدينا توازن لإجمالي طرفي الحساب ، 17,000 على الطرف المدين و 17,000 على الطرف الدائن.

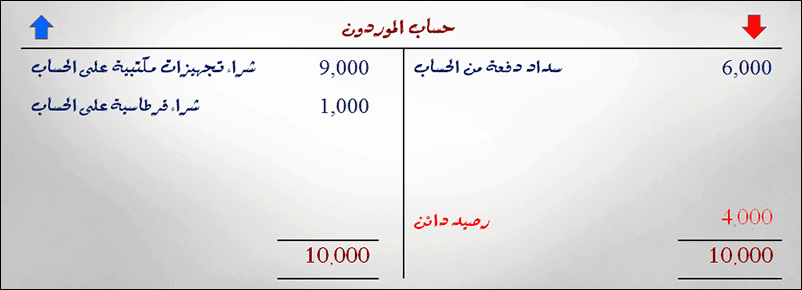

مثال على حساب ذو طبيعة دائنة (حساب الموردين):

حساب الموردون هو من حسابات المطاليب ذات الطبيعة الدائنة التي تزيد في الطرف الدائن وتنقص في الطرف المدين. فنلاحظ في المثال زيادة حساب الموردين في كل من عملية شراء التجهيزات المكتبية على الحساب وعملية شراء القرطاسية على الحساب ، بينما في المقابل نقص حساب الموردين في عملية سداد دفعة من الحساب. رصيد الحساب هو 4,000 دائن نتيجة لزيادة مجموع العمليات الدائنة على مجموع العمليات المدينة ظهر على الطرف المدين ليصبح لدينا توازن بين إجمالي طرفي الحساب ، 10,000 على الطرف المدين و 10,000 على الطرف الدائن.

كل عملية مالية يجب أن يتم تسجيلها في حسابين على الأقل أحدهما مدين والآخر دائن ، لذا نستنتج ما يلي: