بيان الحسابات هو ببساطة بيان يتم فيه تسجيل جميع حسابات الشركة. يطلق عليها شجرة الحسابات

يطلق عليها شجرة الحساب لأنها تتفرع إلى عدة أجزاء على شكل شجرة لأنها تتفرع إلى عدة أجزاء على شكل شجرة، بما في ذلك الحسابات الرئيسية والحسابات الفرعية. مخطط الحسابات هو الهيكل الأساسي لنظام المحاسبة

كما تنقسم الحسابات المقسمة من شجرة الحساب إلى مراكز مالية تشمل الأصول والخصوم وحسابات بيان الدخل التي تشمل مصادر الدخل المختلفة، باستثناء بنود المصاريف، تندرج جميع أنواع المصروفات ضمن هذا القسم.

ما هي فائدة شجرة الحسابات؟

سواء كنت تستخدم برامج المحاسبة أو التسجيل اليدوي، فإن استخدام مخطط الحسابات هو أفضل طريقة للحفاظ على تنظيم برنامج البيانات المحاسبية الخاص بك.

هل تعرف ما هي الحسابات الرئيسية في شجرة الحسابات؟ تعرف عليها.

وفي عملية تصميم دليل الحسابات، تطلب الأمر مجهودًا هائلاً من الفريق المالي في البداية، ولكنه بعد ذلك يبسط جميع الإجراءات ويحافظ على الوقت الذي يقضيه في العمليات قم بالتسجيل وإضافة حسابات جديدة أو حذف الحسابات القديمة.

يوفر مخطط الحسابات وصولاً سهلاً إلى جميع تفاصيل جزء معين من الحساب، على سبيل المثال يمكنك الوصول إلى رواتب الموظفين أو رواتب الموظفين في قسم معين في ثوانٍ.

كما يمكن تلخيص أهمية دليل الحسابات في النقاط التالية:

- مستويات غير محدودة تقبل عدد غير محدود من الفروع.

- مرونة كاملة في إضافة وتعديل الحسابات.

- التأكد من تنظيم القوائم المالية المحاسبية.

- سهولة الوصول إلى البيانات المالية المحاسبية.

- توفير الوقت والجهد في عملية التسجيل وإضافة حسابات جديدة أو حذف الحسابات القديمة.

- دعم متخذي القرار من خلال تسهيل عمليات المحاسبة الإدارية المتعلقة بالتخطيط التنظيمي والمالي.

لماذا تستخدم شجرة الحسابات؟

يستخدم مخطط الحسابات أو مخطط الحسابات ليكون ناجحًا في الخطوات الأولى من نظام المحاسبة ويساعدنا على اتخاذ القرارات الصحيحة في جميع الإجراءات التي نتبعها في المراحل المتقدمة.

كما يعد مخطط الحسابات أمرًا ضروريًا لجميع أنواع الشركات والمؤسسات لأنه يساعد في تسجيل جميع العناصر والإدخالات والاحتفاظ بها وتتبعها آلي أو يدوي، مع إمكانية إجراء تعديلات حسب مخطط حسابات الشركة.

كيفية عمل شجرة حسابات كاملة

يتم إنشاء دليل الحسابات على مرحلتين، بدءاً من مشروع يحدد مستوى التوجيه المحاسبي للمؤسسة. ثانيًا: قم بترميز هذه العناصر.

المرحلة 1: تحديد مشروع درجة التوجيه المحاسبي

تستند المبادئ التوجيهية المحاسبية إلى خمسة حسابات رئيسية مع بنود فرعية، وكلها مصنفة على مستويات تحددها طبيعة المنظمة.

مستويات الدليل المحاسبي

المستوى 1:

بما في ذلك الموضوعات الرئيسية للدليل المحاسبي: الأصول، والخصوم، وحقوق الملكية، والدخل، والمصروفات، وهي الأساس لبقية البنود لتتفرع على مستويات متعددة.

المستوى 2:

المستوى الذي يشمل المشاريع الفرعية لمشاريع المستوى 1، وتنقسم الأصول إلى أصول متداولة وأصول غير متداولة. وتنقسم الالتزامات كذلك إلى التزامات حالية والتزامات غير متداولة.

كما يتم تقسيم حقوق الملكية إلى رأس المال والاحتياطيات والأرباح المحتجزة. تنقسم المصروفات إلى مصاريف إدارية ومصاريف بيع ونفقات التشغيل. يتم تقسيم الدخل أيضًا إلى دخل المبيعات والإيرادات المتنوعة.

المستوى 3:

هو المستوى الذي يشمل البنود الفرعية لبنود المستوى الثاني، والتي تنقسم إلى نقود مختلفة، وعملاء، ومخزونات، ومدينون وائتمانات أخرى في الأصول المتداولة.

يتم تقسيم الأصول غير المتداولة إلى أصول طويلة الأجل (ثابتة) وأصول غير ملموسة واستثمارات. المطلوبات المتداولة مقسمة إلى موردين قروض قصيرة الأجل واحتياطيات وأرصدة دائنة أخرى. تنقسم المطلوبات غير المتداولة إلى قروض طويلة الأجل واحتياطيات طويلة الأجل ومطلوبات ضريبية مؤجلة.

المستوى 4:

التسلسل الهرمي الذي يحتوي على المشاريع الفرعية لمشروع المستوى الثالث. الأصول طويلة الأجل (الثابتة) مقسمة إلى مباني وآلات وسيارات.

كما تنقسم الأصول غير الملموسة إلى براءات اختراع وشهرة. يتم تصنيف الاستثمارات إلى استثمارات في شركات زميلة واستثمارات في شركات تابعة واستثمارات متاحة للبيع. منفصلة عن العملاء لعملاء التجزئة والجملة أو العملاء المحليين والدوليين

المستوى 5:

المستوى الذي يحتوي على البنود الفرعية لبند المستوى الرابع، ويعتبر هذا المستوى تحليلياً لبعض بنود هذا المستوى، وكلما زاد المستوى التحليلي، شجرة الحساب التي تدل على الدقة والتركيز.

وإلى جانب هذه الأسطر، يمكننا إضافة عدد غير محدود من الأصول والفروع والفروع، إلخ.

المرحلة الثانية: تكويد البنود

يعني بذلك ترميز العناصر ببساطة إعطاء كل من الوالدين والطفل رقمه الخاص، ولكن بطريقة منظمة. هذا كيف الأمر؟

سنعتمد على طريقة الترميز حسب الترتيب، لذلك نبدأ بعنصر الطبقة الأولى، وهو 5، بحيث يحصل كل عنصر على رقم يبدأ من (1) إلى (5)، على النحو التالي: كود عنصر الأصل (1)، كود بند المسؤولية (2)، كود بند الخاصية (3)، كود بند الإيرادات (4)، كود بند المصروفات (5).

ثم ننتقل إلى العناصر الموجودة في الطبقة الثانية، لذلك نبدأ بالعناصر الفرعية لعنصر الأصول أولاً، وهما عنصران، بحيث يحصل الأول (1) والثاني (2) بالإضافة إلى العنصر الرئيسي على زوج منها (الأصول) كالتالي: كود بند الأصل الحالي هو (11)، كود بند الأصل غير الحالي هو (12).

كيف يتم إعداد الأكواد في شجرة الحسابات؟

بأخذ المقالة كمثال، عند استخدام (كود 1) في بداية شجرة المحاسبة لتمثيل الأصول، يتم تشكيل الشجرة على النحو التالي:

مكون الأصول (الرمز 1) في حالة تضمين الأصول الثابتة (الرمز 11) في هذا المثال، من الواضح أننا نستخدم (الرمز 11) بالتزامن مع الأصول الثابتة لأنها تندرج تحت العنصر الأول (الرمز رقم 1).

إذا تم تضمين جهاز كمبيوتر ضمن فرع الأصول الثابتة تحت بند الأصل، فسوف يتم استخدامه (رقم الكود 111). و في تصبح حالة إضافة عناصر المعدات التقنية مثل التصوير الفوتوغرافي والطباعة وما إلى ذلك (رمز 112) لأن الحاسب هو العنصر الأول. يتم تضمين عناصر الأجهزة في الأصول الثابتة تمامًا كما يتم تضمين الأصول الثابتة في الأصول.

كما يجب أن تكون عملية الترقيم دقيقة، في معظم الشركات يكون الترقيم على النحو التالي: رقم الأصل 1، المسؤولية رقم 2، المصاريف رقم 3، الدخل رقم 4.

تساعد هذه الطريقة المحاسبين على إضافة الحسابات بشكل صحيح، وكذلك حسب الأصول والخصومات والمصروفات أو الإيرادات.

نموذج توضيحي لتكويد شجرة الحسابات

1 الأصول

- 11 أصول متداولة

111 نقدية

112 عملاء

113 مخزون

- 12 أصول غير متداولة

121 طويلة الأجل (ثابتة)

1211 مبانٍ

1212 آلات

1213 سيارات

122 غير ملموسة

1221 براءات الاختراع

1222 الشهرة

123 استثمارات

1231 في شركات شقيقة

1232 في شركات تابعة

1233 متاحة للبيع

- 21 التزامات متداولة

211 موردون

212 قروض قصيرة الأجل

- 22 التزامات غير متداولة

221 قروض طويلة الأجل

222 مخصصات طويلة الأجل

223 التزامات ضريبية مؤجلة

3 حقوق الملكية

- 31 رأس المال

- 32 الاحتياطيات

- 33 الأرباح المحتجزة

4 الإيرادات

- 41 إيرادات مبيعات

- 42 إيرادات متنوعة

5 المصروفات

- 51 مصروفات إدارية

- 52 مصروفات بيعية

- 53 مصروفات تشغيلية

الأصول في شجرة الحسابات

يوجد العديد من التعريفات للأصول المالية، ولكن تعد أحد أوضح وأبسط التعاريف هو أنها جميعًا موارد اقتصادية مملوكة لمؤسسة ويمكن استخدامها وقياسها وفقًا لمعايير المحاسبة.

يمكن تقسيم الأصول إلى: الأصول الثابتة والأصول المتداولة والأصول غير الملموسة.

أنواع الأصول في شجرة الحسابات

أصول ثابتة:

إنها موارد وممتلكات مثل المرافق والأثاث والسيارات والمعدات وما إلى ذلك والتي تستخدم على المدى الطويل لتسهيل عمليات الإنتاج وإكمال المهام بدلاً من إعادة البيع.

أصول متداولة:

تُعرف أيضًا باسم الأصول المتداولة، وهي الموارد المالية والممتلكات، مثل الاستثمارات قصيرة الأجل، والنقد، والمخزونات، وما إلى ذلك، والتي يتم استخدامها عن طريق البيع أو التحويل إلى نقد خلال فترة محددة (عادةً عام واحد).

أصول غير ملموسة:

إنها ملكية غير ملموسة، لكنها تساهم بشكل مباشر في الحفاظ على المؤسسة ونجاحها، مثل السمعة والشعبية وحقوق التأليف والنشر والملكية .. إلخ.

في دليل الحسابات، عادةً ما تحتوي عناصر الأصول على رمز (1) وتنتمي إلى الأصول:

- الأصول الثابتة (11) وتشمل: الأثاث (111)، المعدات (112)، المركبات (113)، المباني (114)، إلخ.

- أصول غير ثابتة (12) منها: مستودع (121)، بنك (122)، مخزون (123) .. الخ.

- الأصول غير الملموسة (13) وتشمل: حقوق المؤلف (131)، براءات الاختراع (132) .. إلخ.

شروط يجب توافرها في الأصول:

من أجل اعتبار العقار من أصول المؤسسة، يجب أن يستوفي عدة شروط، وهي:

الملكية:

الشرط الأول للأصل هو أن الأصل مملوك للمؤسسة وأن الأصل مؤهل للاستفادة منه. وإلا فإنه لا يعتبر من الأصول التي تمتلكها المؤسسة.

القدرة الإنتاجية:

يشير إلى إمكانية أن تستفيد المؤسسة من الأصل، إذا لم يكن هناك عائد متوقع، فلا يعتبر أحد أصول المؤسسة.

المنفعة طويلة الأمد:

يُعرف هذا الموقف أيضًا باسم الخدمة المستقبلية، ويشير على وجه التحديد إلى الفوائد طويلة الأجل التي تحصل عليها المؤسسة من الأصول التي يمكن أن تستمر على مدى فترات مالية متعددة.

قابلية القياس:

من أجل اعتبار المورد كأصل عمل، يجب قياسه من خلال مبادئ المحاسبة لتحديد قدرته الإنتاجية وفوائده للأعمال.

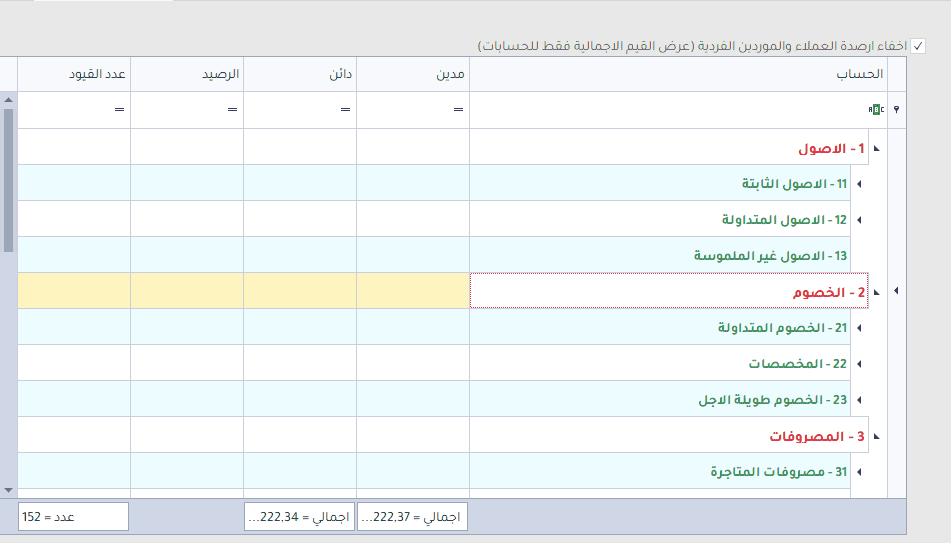

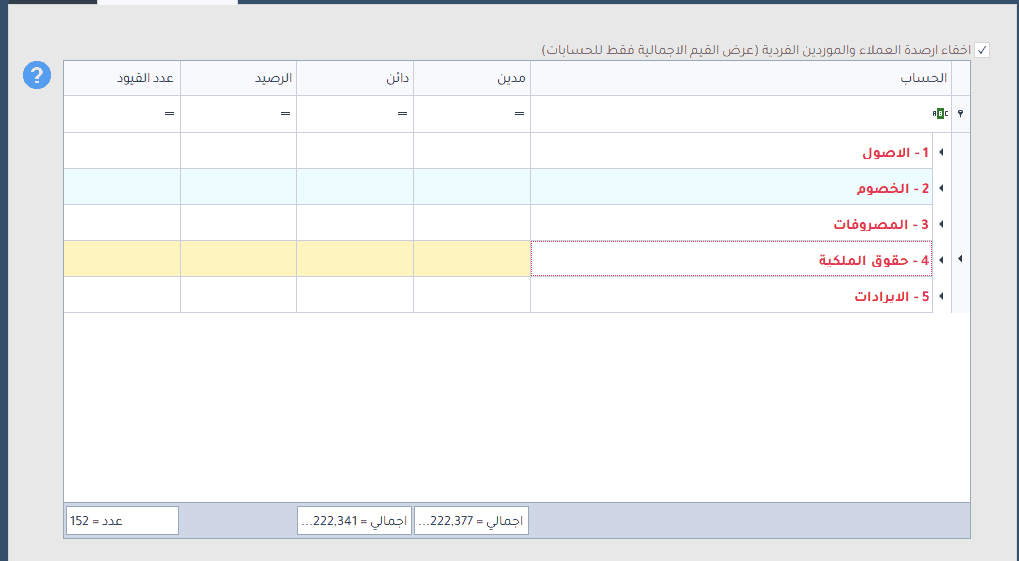

شجرة الحسابات في سيلز اب

يقدم برمج سيلز اب حلول محاسبية فريدة لجميع المجالات. توضح الصورة المرفقة كيفية تقسيم شجرة المحاسبة بالانتقال إلى علامة التبويب (دليل الحساب)،

والتي تعرض جميع الحسابات بالترتيب أعلاه: الأصول رقم 1، الخصوم رقم 2، المصروفات رقم 3، حقوق الملكية رقم 4.

كما بحتوي كل عنصر على فقرات مع أكواد مرفقة بالعنصر، مثل أكواد الأصول الثابتة رقم 11 والأصول الحالية رقم 12. يمكن إضافة او تعديل الحسابات بسهولة عن طريق النقر فوق (أنشاء/تعديل حساب) من قائمة العمليات الحسابية

اقرا ايضا: الدليل الشامل عن المحاسبة المالية

2 thoughts on “ما هي شجرة الحسابات وكيفية إعدادها”

Comments are closed.